中國鋁業年內漲幅超90%背后:轉型升級成效顯現

資金流向千股千評個股診斷最新評級模擬交易客戶端

中國鋁業年內漲幅超90%背后:

轉型升級成效顯現 鋁價攀升只是推手

2017年對於資源型上市公司來說,可謂豐年,無論產品價格還是公司股價都得到較大幅度的提升。而在這些公司中,更有股價漲幅特別顯著的,例如中國鋁業。

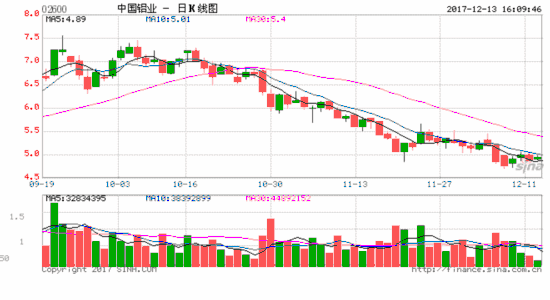

作為我國鋁行業龍頭企業,2016年前后受限於公司業績等一系列問題,中國鋁業股價總徘徊在3—5元/股之間。今年開年,公司股票開盤價為4.23元/股,今年9月11日,公司股票停牌,停牌當日的收盤價為8.09元/股,漲幅超過91%。

受訪券商分析師普遍認為,中國鋁業作為中國有色金屬的領軍企業,綜合實力位居全球鋁行業前列。隨著電解鋁價格扭轉之前頹勢,進入上漲周期,供給側結構性改革有望催生鋁價“更上一層樓”。由於公司在鋁行業中上游具有明顯的規模優勢,業績增長空間非常之大。

對於公司股價上漲,中國鋁業高級副總裁盧東亮曾在接受《証券日報》記者採訪時表示,主要是兩個方面的原因:一是從行業來看,鋁行業今年有非常大的變化,受供給側結構性改革、環保的影響較大﹔二是中國鋁業的經營業績在今年上半年有了一個大幅的增長。

券商力挺中國鋁業

由於前幾年鋁價低迷,中國鋁業的業績一直被拖累,更在2014年虧損162億元被扣上“虧損王”的帽子。進入2017年后,隨著供給側結構性改革逐步深入、需求增長及庫存減少,鋁價開始逐步回升。

數據顯示,國內電解鋁價格2016年初尚在11000元/噸—12000元/噸之間,此后震蕩上升,進入2017年,電解鋁價格依然處於較高的價格水平。2017年前三季度,國內鋁價維持在13000元/噸—14000元/噸區間震蕩,三季度鋁價較快上漲,前三季度電解鋁均價高於2016年同期水平。其中,長江有色市場A00鋁價由年初的12780元/噸上漲26.37%至16150元/噸,LME3個月鋁價由年初的1693美元/噸上漲25.99%至2133美元/噸。

鋁價上漲推動了中國鋁業股價的上漲。從公司股價來看,上漲分為兩個階段:第一階段為7月底至8月初,公司股價從5元/股左右漲至7元/股左右,而第二階段為8月中旬到9月初,股價由6元/股左右上漲觸及今年最高的8.32元/左右。這也正是鋁價上漲較快的第三季度。

另一方面,從行業來看,今年我國政府以前所未有的力度對鋁行業進行嚴控產能和嚴抓環保兩大主要工作,出台了《清理整頓電解鋁行業違法違規項目專項行動工作方案》(656號文件)、《京津冀及周邊地區2017年大氣污染防治工作方案》(2+26)和《京津冀及周邊執行大氣污染物特別排放限值征求意見》等相關文件,實現了對電解鋁已建成違法違規產能立即關停涉及537萬噸、違法違規在建產能立即停建619萬噸,共涉及產能1156萬噸,有效遏制了電解鋁新增產能過快的趨勢。

隨著供給側結構性改革的逐步深入,去產能只是第一步,后續隨著違規產能的關停,以及採暖季環保限產的實施,使電解鋁行業實現產能出清、產能下降、庫存回歸至合理水平。行業供給過剩的局面得以扭轉,企業利潤持續改善,最終實現企業資產負債率下降至正常水平,行業得以平穩、健康、有序的發展。目前主要電解鋁企業資產負債率仍然較高,違規產能正逐步關停,仍有較大的改善空間。

鋁價的上漲也被券商看在眼裡。國海証券今年4月份其實就力挺過中國鋁業。

國海証券研報顯示,供給側改革將成為2017年鋁價的最大驅動力。2017年3月份出台的“2+26”採暖季環保限產政策將減少晉冀魯豫四省30%的電解鋁、氧化鋁產能,分別是國內採暖季氧化鋁產能將減產531萬噸、電解鋁產能將減少142萬噸。同時,由於2017年一季度新投產和復產速度迅猛,進一步的供給側改革政策有望近期出台,整體電解鋁市場供需預期將發生重要變化,鋁價的中樞有望繼續抬升,利好行業內的龍頭公司。

同時,國海証券研報表示,首次給予“買入”評級。“公司作為中國有色金屬的領軍企業,綜合實力位居全球鋁行業前列。隨著電解鋁價格扭轉之前頹勢,進入上漲周期,供給側改革政策有望使得鋁價‘更上一層樓’。由於公司在鋁行業的中上游具有明顯的規模優勢,業績彈性非常之大。預計公司2017年至2019年的EPS分別為0.28元、0.33元、0.37元,對應目前股價的PE分別是18倍、15倍、14倍。”

重啟持續盈利模式

在行業面貌得以改善的同時,中國鋁業這一我國鋁行業的龍頭企業,經過近幾年的結構調整和轉型升級,無論產業規模還是盈利能力,效果都日益顯現。

10月26日,中國鋁業發布的三季度業績報告顯示,公司2017年前三季度營業收入1398.55億元,同比增長52.46%,歸屬於母公司股東的淨利潤為13.55億元,同比增長990.86%。

雖然前三季度成績優異,但需看到的是,今年上半年中國鋁業已經有1家企業因未完成考核指標調整了經營管理者,有3家企業被約談。第三季度,又有7家企業負責人因未完成考核成本指標被約談。這是中國鋁業加強內部管理的重要舉措。

中國鋁業總裁敖宏此前曾表示,中國鋁業在2017年按照國家供給側結構性改革的戰略部署,落實“三去一降一補”要求,主動淘汰落后產能,關停轉移撫順鋁業、華鷺鋁業電解鋁產能90多萬噸,關停轉移重慶分公司、貴州分公司等氧化鋁產能500多萬噸。敖宏認為,“主動去產能,開拓了中國鋁業轉型升級的發展新空間”。

另一方面,中國鋁業表示,公司目前的氧化鋁完全成本已經進入行業前40%,電解鋁完全成本已經進入行業前45%,其下屬的廣西分公司、包頭鋁業等企業的完全成本競爭力則處於行業領先位置。

中國鋁業財務總監張佔魁就此表示,企業的競爭力和防御市場風險的能力,關鍵體現在成本上。中國鋁業今年在成本管理方面的創新之處是,靈活應對周期產品大宗原材料價格波動大的挑戰,實行了成本動態管理,解除了之前靜態成本預算管理對企業的束縛。

在中國鋁業董事長余德輝看來,“經過多年扭虧脫困的艱苦打拼,中國鋁業重新開啟了持續盈利模式。但是,不能再把全部的工作目標僅僅定位在扭虧脫困上,更要通過持續改革和轉型升級,實現企業做優做強,引領我國鋁行業的跨越式發展”。

記者注意到,在中國鋁業發布三季報后,中泰証券隨即發布研報稱,中國鋁業以“科學掌控上游,優化調整中游,跨越發展下游”為總體思路,構建了“鋁土礦-氧化鋁、預焙陽極-電解鋁-鋁加工”一體化產業鏈。其中,氧化鋁產能1753萬噸,自給率超過200%﹔電解鋁產能380萬噸,未來將增至500萬噸﹔預焙陽極、鋁土礦自給率分別超過100%和50%,鋁土礦資源約佔國內資源總量的23.8%,並積極在東南亞、非洲等地獲取新資源。產業鏈上每一環節價格上行,均將助力公司業績增厚、彈性提升。

中泰証券研報同時指出,清理違法違規產能專項行動已經結束,重點省區及城市採暖季錯峰生產方案相繼公告,行業按照去產能→去產量→去庫存的邏輯逐步傳導,從金屬市場的表現來看,電解鋁基本面也正從“預期階段”轉向“落地階段”。供需關系逆轉+成本系統抬升,支撐鋁價長牛格局,並且全產業鏈利潤擴張可期。中國鋁業作為產業鏈龍頭企業,有望在這一輪浪潮中充分受益。(記者 楊萌)

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量