價格屢創新高 煤炭經濟新一輪周期上行或至

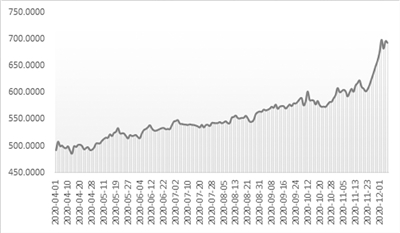

動力煤主力期貨ZC2101四月至今價格走勢

數據來源:同花順

隨著冬季需求高峰的到來,動力煤現貨和期貨價格不斷拉漲,屢創歷史新高。業內人士指出,年底煤價仍將高位運行,而明年市場供需仍將延續緊平衡態勢。當前正處於煤炭經濟新一輪周期上行的早期,基本面超預期或提升板塊估值。

現貨變期貨“煤超瘋”再現

“5500大卡動力煤優質貨源緊俏,11月下旬開始,很多貿易商手中基本無貨,紛紛採用預售模式,把12月中旬的貨都訂出去了,現貨硬是被做成了期貨。”就職於鄂爾多斯煤炭網的宮海玲對近期煤炭市場的火熱感受深刻。

今年,不少北方地區比往年提前啟動供暖,帶動用煤需求出現較快增長。隨著近期新一輪冷空氣來襲,多地電廠耗煤量更是持續上升,庫存下降明顯,補庫積極性增強。

卓創資訊分析師荊文娟提供的數據顯示,沿海主要省份電廠庫存可用天數降至15天以下,較10月底相比減少6天左右,后期供熱負荷仍有提升預期。在進口煤難以充分放開的背景下,部分電廠對北方港口市場煤的採購量有所增加,秦皇島港口錨地船舶數量近一個月位於45至62艘附近的中高位水平。

盡管國家多舉措釋放產能,保証冬季用煤需求,但11月份以后,國內發生煤礦安全事故,加之臨近年底安全檢查,考慮自身年度生產任務即將完成,晉陝蒙等主產區多數煤礦都以保安全為主,疊加2021年度訂貨會煤電博弈,增產意願不高。同時,受降雪天氣影響,煤礦產銷量也受到一定的限制。

荊文娟舉例說,12月1日鄂爾多斯煤炭產量193.68萬噸,與11月初相比產量減少32.69萬噸,銷量197.35萬噸,與11月初相比減少25.77萬噸。

秦皇島煤炭網分析師齊紅表示,盡管近期大秦線等主要運煤通道高負荷運轉,但港口環節累庫仍難以維系,再加上貿易商捂盤惜售,貨源結構性偏緊矛盾較為突出。截至今年12月2日,秦唐滄三港庫存合計1858.7萬噸,周環比下降103.6萬噸,同比下降507.7萬噸,處於低位水平。

供需緊張之下,“煤超瘋”再現。12月2日,CCTD環渤海動力煤現貨參考價為:5500K價格640元/噸﹔5000K價格581元/噸﹔4500K價格511元/噸,分別較11月初上漲了29元、23元和22元。這一價格處於年內高位,較4月中旬的低谷時期上漲近三成。

多家煤炭價格機構停止發布現貨指數,以期穩定市場。中國煤炭資源網CCI指數團隊決定從12月3日開始暫停發布CCI5500、CCI5000、CCI4500現貨日指數。一旦市場交易恢復正常,指數將正常發布。中國煤炭市場網也於同日公告稱,當天的CCTD環渤海動力煤現貨參考價將延遲發布。

遠期市場看漲情緒也持續走強。動力煤2101合約連續強勢拉漲,從11月23日的605.8元/噸到12月7日的693.6元/噸,上漲近90元,漲幅14.5%。該合約最高曾達到699.2元/噸的水平。A股煤炭板塊行情也隨之啟動,鄭州煤電等多隻煤炭股連續飄紅,7日寶泰隆漲停。

緊平衡下新一輪周期上行或至

荊文娟判斷,因臨近年底主產地安全檢查力度不減,煤礦仍將以安全生產為主,進口方面11月份國內局部地區進口額度雖有增加,但補充力度仍較有限,預計后期煤炭供應仍以趨緊為主,煤價仍將高位運行。

專家表示,這種緊平衡的態勢或將延續到2021年。“明年中國經濟恢復速度會進一步加快,必然帶動煤炭消費有一輪新的需求,明年煤炭供需總體應該是緊平衡狀態。”中國煤炭工業協會新聞發言人張宏在接受《經濟參考報》記者採訪時表示。他強調,需做好煤炭供應保障的工作,目前晉陝蒙三省煤炭產量已佔到全國的70%,要靠這些出產地保供全國壓力很大。

市場層面,信達証券認為,當前正處於煤炭經濟新一輪周期上行的早期。中長期看,供給端受“十三五”期間新增產能釋放接近尾聲,煤炭生產嚴格要求合法合規的限制,供給缺乏彈性。展望明年煤炭供需形勢更為趨緊,將重點關注煤炭板塊。

廣發証券表示,三季度以來煤價好於預期,未來在煤價平穩的預期下,部分公司煤炭低估值和高分紅優勢將繼續顯現。而近期板塊估值有所提升,但行業PB(LF)仍僅為1.03倍,估值總體仍處於歷史低位。

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量