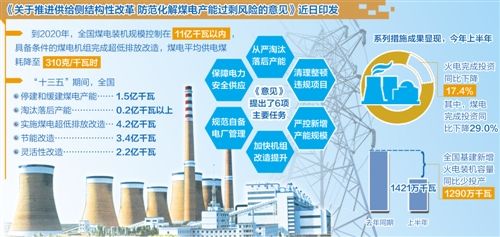

到2020年 全国煤电装机规模将控制在11亿千瓦以内

近年来,我国用电增速放缓,火电利用小时数逐年降低,煤电规划建设规模远大于用电需求,而电煤价格的大幅波动更使煤电企业经营雪上加霜。煤电过剩会给国家和企业造成巨大浪费,也不利于煤电行业的良性发展。在一系列政策举措的推动下,今年上半年,我国火电完成投资和新增装机规模双降,火电设备利用小时同比提高

5021小时、4739小时、4329小时、4165小时,从2013年至2016年,我国火电利用小时数逐年降低,2016年利用小时数更是创了50年新低。伴随着发电小时的大幅降低,很多煤电企业也陷入了经营困境。为化解煤电产能过剩,促行业转型升级,国家发展改革委、国家能源局等16部门近日联合印发《关于推进供给侧结构性改革 防范化解煤电产能过剩风险的意见》(以下简称《意见》)。《意见》提出,到2020年,全国煤电装机规模控制在11亿千瓦以内,具备条件的煤电机组完成超低排放改造,煤电平均供电煤耗降至310克/千瓦时。

近年来,我国用电增速大幅放缓,火电利用小时数逐年降低,而煤电规划建设规模远大于用电需求。同时,煤电项目从纳入国家发展规划到建成投产需3年至4年的时间,机组惯性投产滞后于市场变化,导致近期煤电投产规模并未减少,给煤电行业带来巨大压力。

发电设备平均利用小时数是发电厂发电设备利用程度的指标。按照电力行业的一般规则,如果某一地区的全年设备利用小时数高于5500小时,表明该地区用电紧张,可继续增加电源投资;如果低于4500小时,则表明该地区电力富余,一般不能再新增发电装机。以5500小时的火电盈亏平衡点测算,目前过剩程度已经超过20%。

与此同时,电煤价格的大幅波动更使煤电企业雪上加霜。今年上半年,全国煤炭供需平衡偏紧,电煤价格高位上涨,煤电企业燃料成本大幅攀升,大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑,经营形势严峻。

“由于价格回升,煤炭上下游行业效益出现分化。1月至5月,全国煤炭开采洗选业盈利1233亿元,企业经营效益改善,但煤电行业因成本上涨出现亏损。”国家能源局发展规划司副司长李福龙说。

“煤电具有一定经济竞争力,部分发电企业和地方政府投资冲动不减,造成煤电发电利用小时数连年下降。”国家能源局总工程师韩水表示,在“十三五”电力规划编制过程中,部分地区和发电企业发展煤电的积极性很高,未来几年规划建设的煤电项目仍然很多。煤电过剩会带来巨大浪费,也对煤电行业的良性发展带来很大伤害。因此,需要及时出台政策,化解煤电行业潜在的产能过剩风险。

去年4月份,国家发展改革委、国家能源局两部门就曾紧急下发《关于促进我国煤电有序发展的通知》等文件,对新增煤电规划建设提出了更加严格的要求:一是将对重点区域的要求扩展到全国电力盈余地区;二是将等煤量替代建设项目进一步严格规定为等容量替代;三是要合理安排煤电基地规划建设时序,减轻受端省份接受外来电力的压力。

在一系列政策举措的保驾护航下,今年上半年,我国火电完成投资和新增装机规模双降,火电设备利用小时同比提高。中电联数据显示,上半年,火电完成投资同比下降17.4%,其中,煤电完成投资同比下降29.0%。全国基建新增火电装机容量1421万千瓦,同比少投产1290万千瓦。全国规模以上电厂火电发电量同比增长7.1%,全国火电设备平均利用小时2010小时,同比提高46小时。煤电投资、投产规模大幅减少及设备利用小时数提升,反映出国家促进煤电有序发展系列政策措施效果持续显现。

在此基础上,此次《意见》明确,“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦、灵活性改造2.2亿千瓦。业内人士认为,从增量来看,控制总规模11亿千瓦以内,2020年底前已纳入规划基地外送项目规模有望减半。停建和缓建1.5亿千瓦,占2016年累计装机约18%,有望大幅缓解煤电过剩压力。存量方面,淘汰落后产能0.2亿千瓦以上,占比约2.2%,影响有限。

据中电联预计,下半年全国电力供应能力总体富余、部分地区相对过剩。电煤价格继续高位运行,市场交易电量降价幅度较大且规模继续扩大,发电成本难以有效向外疏导,预计煤电企业将持续亏损,发电企业生产经营继续面临严峻困难与挑战。(经济日报・中国经济网记者 王轶辰)

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量