价格屡创新高 煤炭经济新一轮周期上行或至

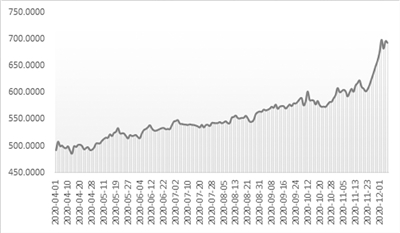

动力煤主力期货ZC2101四月至今价格走势

数据来源:同花顺

随着冬季需求高峰的到来,动力煤现货和期货价格不断拉涨,屡创历史新高。业内人士指出,年底煤价仍将高位运行,而明年市场供需仍将延续紧平衡态势。当前正处于煤炭经济新一轮周期上行的早期,基本面超预期或提升板块估值。

现货变期货“煤超疯”再现

“5500大卡动力煤优质货源紧俏,11月下旬开始,很多贸易商手中基本无货,纷纷采用预售模式,把12月中旬的货都订出去了,现货硬是被做成了期货。”就职于鄂尔多斯煤炭网的宫海玲对近期煤炭市场的火热感受深刻。

今年,不少北方地区比往年提前启动供暖,带动用煤需求出现较快增长。随着近期新一轮冷空气来袭,多地电厂耗煤量更是持续上升,库存下降明显,补库积极性增强。

卓创资讯分析师荆文娟提供的数据显示,沿海主要省份电厂库存可用天数降至15天以下,较10月底相比减少6天左右,后期供热负荷仍有提升预期。在进口煤难以充分放开的背景下,部分电厂对北方港口市场煤的采购量有所增加,秦皇岛港口锚地船舶数量近一个月位于45至62艘附近的中高位水平。

尽管国家多举措释放产能,保证冬季用煤需求,但11月份以后,国内发生煤矿安全事故,加之临近年底安全检查,考虑自身年度生产任务即将完成,晋陕蒙等主产区多数煤矿都以保安全为主,叠加2021年度订货会煤电博弈,增产意愿不高。同时,受降雪天气影响,煤矿产销量也受到一定的限制。

荆文娟举例说,12月1日鄂尔多斯煤炭产量193.68万吨,与11月初相比产量减少32.69万吨,销量197.35万吨,与11月初相比减少25.77万吨。

秦皇岛煤炭网分析师齐红表示,尽管近期大秦线等主要运煤通道高负荷运转,但港口环节累库仍难以维系,再加上贸易商捂盘惜售,货源结构性偏紧矛盾较为突出。截至今年12月2日,秦唐沧三港库存合计1858.7万吨,周环比下降103.6万吨,同比下降507.7万吨,处于低位水平。

供需紧张之下,“煤超疯”再现。12月2日,CCTD环渤海动力煤现货参考价为:5500K价格640元/吨;5000K价格581元/吨;4500K价格511元/吨,分别较11月初上涨了29元、23元和22元。这一价格处于年内高位,较4月中旬的低谷时期上涨近三成。

多家煤炭价格机构停止发布现货指数,以期稳定市场。中国煤炭资源网CCI指数团队决定从12月3日开始暂停发布CCI5500、CCI5000、CCI4500现货日指数。一旦市场交易恢复正常,指数将正常发布。中国煤炭市场网也于同日公告称,当天的CCTD环渤海动力煤现货参考价将延迟发布。

远期市场看涨情绪也持续走强。动力煤2101合约连续强势拉涨,从11月23日的605.8元/吨到12月7日的693.6元/吨,上涨近90元,涨幅14.5%。该合约最高曾达到699.2元/吨的水平。A股煤炭板块行情也随之启动,郑州煤电等多只煤炭股连续飘红,7日宝泰隆涨停。

紧平衡下新一轮周期上行或至

荆文娟判断,因临近年底主产地安全检查力度不减,煤矿仍将以安全生产为主,进口方面11月份国内局部地区进口额度虽有增加,但补充力度仍较有限,预计后期煤炭供应仍以趋紧为主,煤价仍将高位运行。

专家表示,这种紧平衡的态势或将延续到2021年。“明年中国经济恢复速度会进一步加快,必然带动煤炭消费有一轮新的需求,明年煤炭供需总体应该是紧平衡状态。”中国煤炭工业协会新闻发言人张宏在接受《经济参考报》记者采访时表示。他强调,需做好煤炭供应保障的工作,目前晋陕蒙三省煤炭产量已占到全国的70%,要靠这些出产地保供全国压力很大。

市场层面,信达证券认为,当前正处于煤炭经济新一轮周期上行的早期。中长期看,供给端受“十三五”期间新增产能释放接近尾声,煤炭生产严格要求合法合规的限制,供给缺乏弹性。展望明年煤炭供需形势更为趋紧,将重点关注煤炭板块。

广发证券表示,三季度以来煤价好于预期,未来在煤价平稳的预期下,部分公司煤炭低估值和高分红优势将继续显现。而近期板块估值有所提升,但行业PB(LF)仍仅为1.03倍,估值总体仍处于历史低位。

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量